Wakacje kredytowe 2023 i 2024: od kiedy, dla kogo i czy warto postawić na nowe zasady?

Średnia ocen 4/5 na podstawie 65 głosów

:format(jpg)/articles/gallery/image/2731/rata-kredytu_444c8a.jpg)

W 2022 roku polski rząd wprowadził ustawowe wakacje kredytowe. 2023 rok dobiega już końca, ale czy nadal kredytobiorcy będą mogli korzystać z tego rządowego wsparcia? Jakie są obecne warunki wakacji kredytowych i jak mogą się zmienić od przyszłego roku? Sprawdź.

Z tego artykułu dowiesz się m.in.:

- jak działają wakacje kredytowe i komu przysługują,

- jak złożyć wniosek o wakacje kredytowe,

- czy banki przyznają wakacje kredytowe dla kredytów gotówkowych,

- od kiedy wakacje kredytowe zaczęły obowiązywać,

- czy warto brać wakacje kredytowe,

- czy rząd przedłuży wakacje kredytowe – do kiedy banki będą przyjmować wnioski.

Wakacje kredytowe – zasady

Na początku wyjaśnijmy, jak działają wakacje kredytowe. Polegają one na zawieszeniu spłaty całej raty, części kapitałowej kredytu lub części odsetkowej.

Odroczenie rat kapitałowych przy jednoczesnym spłacaniu części odsetkowej to karencja w spłacie. Ma jednak zasadniczą wadę. Jest mało skuteczna na początku okresu kredytowania. Wówczas spłacany kapitał stanowi tylko niewielką część miesięcznych rat. Dlatego osoba, która w pierwszych latach kredytu skorzystała z tego rozwiązania, nie może liczyć na dużą obniżkę kolejnych rat.

Do zwiększenia liczby rat po wakacjach kredytowych potrzebny jest aneks do umowy. Większość banków pobiera za tę czynność jednorazową opłatę.Nieco inaczej działają ustawowe wakacje kredytowe. Warunki takiego kredytu rząd przedstawił już podczas pandemii Covid-19. Wtedy z wakacji kredytowych mogły skorzystać osoby, które utraciły pracę lub inne główne źródło dochodu po 13 marca 2020 r.

W 2022 roku rząd przygotował kolejne rozwiązanie dla kredytobiorców. Od 29 lipca 2022 r. można składać wnioski o wakacje kredytowe. W ten sposób wstrzymuje się spłatę rat i jednocześnie wydłuża okres spłaty zobowiązania.

W przeciwieństwie do wakacji oferowanych przez banki, ustawowe wakacje ustawowe nie powodują naliczenia odsetek.

Jeśli kredytobiorca wziął przed 1 lipca 2022 roku kredyt hipoteczny, wakacje kredytowe rządowe pozwalają mu zawiesić jego spłatę. Skorzystanie z tego rozwiązanie skutkuje wydłużeniem okresu spłaty zobowiązania – o liczbę miesięcy, w których obowiązywały wakacje kredytowe. Jak to działa? Kredytobiorca nie musi opłacać zarówno raty kapitałowej, jak i odsetkowej. Może jednak zawiesić spłatę kapitału, a nadal płacić odsetki od kredytu. Bank ma prawo w dalszym ciągu naliczać opłaty z tytułu ubezpieczenia – jeśli kredyt mu podlega.

Wakacje kredytowe – od kiedy można składać wnioski?

Kredytobiorcy mogą wnioskować o wakacje od kredytu w ramach rządowego wsparcia od 29 lipca 2022 roku, czyli od wejścia w życie ustawy o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom.

Nie ma konieczności wstrzymania wszystkich rat – może to być jedna rata, kilka lub wszystkie. Jeśli Twój kredyt jest ubezpieczony, to wraz z ratami nie zostanie zawieszona składka (np. ubezpieczenia pomostowego) – wciąż trzeba ją opłacać.

Rządowe wakacje kredytowe – dla kogo są dostępne?

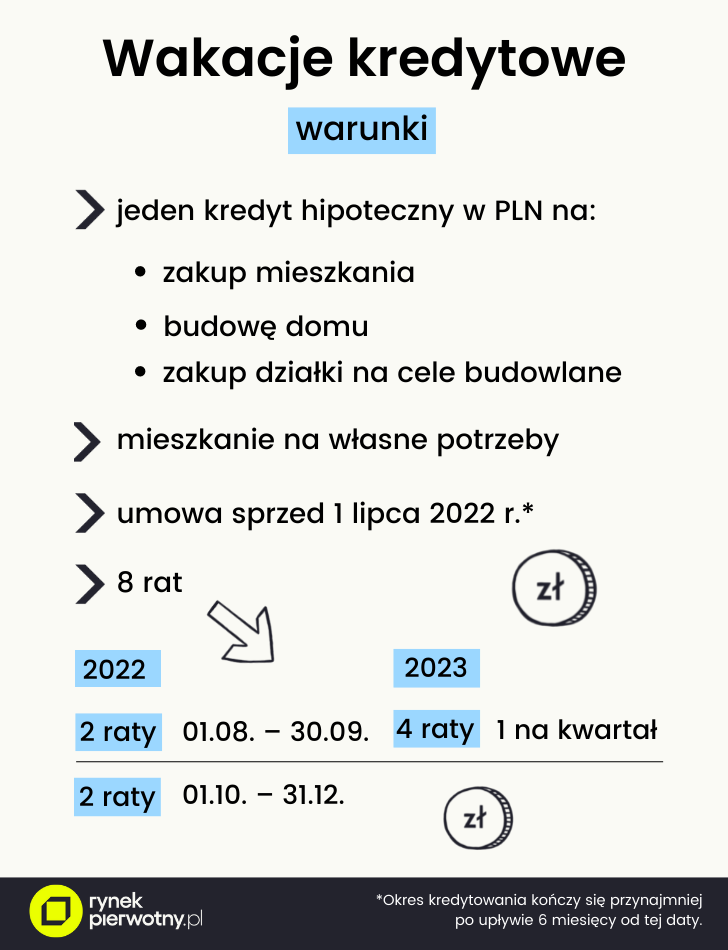

Przed złożeniem wniosku w banku warto poznać warunki wakacji kredytowych. Mogą z nich skorzystać osoby, które:

- mają kredyt hipoteczny w złotówkach,

- wzięły kredyt przed 1 lipca 2022 r., a okres kredytowania kończy się przynajmniej po upływie 6 miesięcy od tej daty,

- kupiły mieszkanie na własne potrzeby mieszkaniowe,

- zaciągnęły kredyt na budowę domu lub zakup działki na cele budowlane – z zamiarem zaspokojenia własnych celów mieszkaniowych.

Wakacje kredytowe obejmują tylko jeden kredyt, nawet jeśli masz ich więcej.

Z wakacji nie mogą korzystać osoby, które kupiły mieszkania na wynajem – zarówno w ramach najmu prywatnego, jak i działalności gospodarczej.

Wakacje kredytowe – ile razy można skorzystać?

W 2023 roku kredytobiorcy mogli maksymalnie 4 razy wziąć wakacje kredytowe. Ile miesięcy mogło obejmować zawieszenie spłaty rat? Łącznie 4 miesiące – po jednej racie w każdym kwartale.

Pożyczka hipoteczna a wakacje kredytowe

Jeśli chcesz wziąć wakacje kredytowe, kredyt hipoteczny nie jest jedynym akceptowanym rodzajem umowy. Można również zawiesić spłatę pożyczki hipotecznej – pod warunkiem, że umowa spełnia wszystkie ustawowe warunki, w tym udzielenie pożyczki na zaspokojenie własnych celów mieszkaniowych i jej zaciągnięcie przed 1 lipca 2022 roku.

Wakacje kredytowe – stałe oprocentowanie a okres zawieszenia spłaty

Możliwość zawieszenia spłaty zobowiązania dotyczy zarówno umów ze zmiennym, jak i stałym oprocentowaniem. Kiedy wakacje kredytowe dotyczą kredytu ze stałą stopą, bank wydłuża okres obowiązywania stałej stopy o okres zawieszenia spłaty zobowiązania.

Wnioski o wakacje kredytowe – jak można je składać?

Chcesz wiedzieć, jak skorzystać z wakacji kredytowych? Jeśli spełniasz wszystkie warunki korzystania z tego rozwiązania, musisz zawnioskować o wakacje kredytowe. Jak złożyć wniosek? Możesz dostarczyć go osobiście do banku, który przyznał Ci kredyt – w formie pisemnej, mailowo lub za pośrednictwem bankowości elektronicznej.

Kiedy wniosek o wakacje kredytowe składasz w Banku Pekao S.A., możesz przesłać go poprzez mobilną aplikację PeoPay. Wakacje kredytowe mają swój formularz elektroniczny w sekcji „Dyspozycje i zaświadczenia” po zalogowaniu się do aplikacji tego banku.

Niektóre polskie banki, w tym Bank Pocztowy wakacje kredytowe rozpatrują poprzez wnioski wysyłane drogą mailową.

Wniosek o wakacje kredytowe powinien zawierać:

1) Twoje dane,

2) dane banku,

3) oznaczenie umowy,

4) wskazanie okresu lub okresów zawieszenia spłaty kredytu,

5) oświadczenie, że wniosek dotyczy umowy zawartej w celu zaspokojenia własnych potrzeb mieszkaniowych.

Oświadczenie składa się pod rygorem odpowiedzialności karnej za składanie fałszywych oświadczeń.

Bank odroczy spłatę po otrzymaniu wniosku. Najlepiej wniosek złożyć nie później niż w dniu spłaty kolejnej raty. Kiedy wniosek o wakacje kredytowe zostanie rozpatrzony? Bank wyśle potwierdzenie w ciągu 21 dni, wraz z informacją o wysokości opłat z tytułu ubezpieczenia.

Wakacje kredytowe – czy to się opłaca?

Planujesz skorzystać z rozwiązania, jakim są wakacje kredytowe? Czy się opłaca nadal je wziąć? Rozwiązanie to jest korzystne zwłaszcza dla kredytobiorców, którzy nie są w stanie terminowo opłacać rat. Mogą uniknąć związanych z tym negatywnych konsekwencji (w tym odsetek karnych i prowizji), jeśli zawnioskują o wakacje kredytowe. Czy warto zawiesić spłatę rat w sytuacji, gdy kredytobiorca nie jest zagrożony utratą płynności finansowej. Czy opłaca się wtedy wziąć wakacje kredytowe? Opinie ekspertów są jednoznaczne – warto, zwłaszcza w sytuacji, gdy kredytobiorca „oszczędności” uzyskane dzięki zawieszeniu rat przeznaczy w celu nadpłacania kredytu hipotecznego. Dzięki temu może obniżyć wysokość przyszłych rat lub skrócić okres kredytowania.

Sytuacja każdego kredytobiorcy jest inna, dlatego trzeba ją rozpatrywać indywidualnie. Do zalet wakacji kredytowych możemy zaliczyć zwłaszcza:

- możliwość nadpłaty kredytu,

- przesunięcie środków na inne wydatki,

- zachowanie płynności finansowej i uniknięcie kar za nieterminową płatność – w przypadku trudnej sytuacji finansowej,

- brak opłat – banki nie naliczają odsetek i nie pobierają opłat za wydanie dokumentów.

Czy z wakacjami kredytowymi wiążą się jakieś wady? Przede wszystkim warto być świadomym, że mogą one wydłużyć okres spłaty kredytu, jeśli kredytobiorca nie będzie go nadpłacać.

Czy zawieszenie spłaty rat może osłabić zdolność kredytowa kredytobiorcy? Biuro Informacji Kredytowej (BIK) podaje, że rządowa pomoc dla kredytobiorców nie obniży scoringu BIK. Informacja ta trafi do BIK, ale wydłużenie harmonogramu spłaty nie będzie traktowane jako opóźnienie. A co z bankami?

Niektóre (np. PKO Bank Polski) zadeklarowały, że przesunięcie spłaty nie wpłynie na zdolność kredytową. Informacja o skorzystaniu z wakacji kredytowych zostanie jednak odnotowana w BIK, co potencjalnie może wpłynąć negatywnie na zdolność kredytową.

Do kiedy wakacje kredytowe? Czy będą kontynuowane w 2024 roku?

Na ten moment nie wiadomo jeszcze, do kiedy wniosek o wakacje kredytowe będzie można złożyć w banku. Wiele wskazuje na to, że w 2024 roku rozwiązanie to nadal będzie obowiązywać, lecz tylko niektórzy kredytobiorcy będą mogli z niego skorzystać.

Najprawdopodobniej w ustawie zostaną zapisane progi dochodowe, aby tylko kredytobiorcy mający problemy ze spłatą mogli uzyskać wakacje kredytowe. Kiedy wniosek złoży osoba, dla której rata kredytu nie stanowi istotnego obciążenia budżetu gospodarstwa domowego, wtedy bank wyda decyzję odmowną. Może pojawić się zastrzeżenie, aby kwota udzielonego kredytu była nie wyższa niż określony pułap - np. 400 tys. zł czy 800 tys. zł. Szczegółowe warunki nie są jeszcze znane, dlatego na bieżąco będziemy aktualizować informacje.

Jak otrzymać kredyt walutowy? Sprawdź

Wakacje kredytowe 2023 i 2024: podsumowanie

W 2023 roku kredytobiorcy mogą wstrzymać 4 raty w terminach wyznaczonych ustawą – po jednej racie na kwartał. Odroczeniu podlegają rata kapitałowa i odsetkowa.

Wakacje kredytowe pozwolą odciążyć domowy budżet, zwłaszcza po podwyżce stóp procentowych. Mogą z nich korzystać osoby, które mają kredyt hipoteczny w złotówkach i sfinansowały nim zakup mieszkania, budowę domu lub zakup działki pod budowę. Nieruchomość nie może być przeznaczona na wynajem i w związku z tym trzeba złożyć w banku odpowiednie oświadczenie.

Wakacje kredytowe w 2024 roku prawdopodobnie będą kontynuowane, lecz na innych (jeszcze nieznanych) zasadach. Wkrótce sejm będzie rozpatrywał projekt ustawy i poznamy katalog osób uprawnionych do skorzystania ze wsparcia.

Copywriter z niespełna 10-letnim doświadczeniem, były pracownik agencji badawczej, z wykształcenia socjolog. Specjalizuje się w tworzeniu treści o tematyce biznesu, finansów, nieruchomości i marketingu. Pisanie artykułów poprzedza głębokim researchem. Skomplikowane zagadnienia przedstawia w przystępny sposób.

Subskrybuj rynekpierwotny.pl w Google News

PODZIEL SIĘ:

:format(jpg)/articles/gallery/image/9447/koszt-komorki-lokatorskiej-i-miejsca-postojowego_06c4f0.jpg)

:format(jpg)/articles/gallery/image/12458/przewalutowanie-kredytu-millennium_b42625.jpg)

:format(jpg)/articles/gallery/image/12456/ubezpieczenie-pomostowe-mbank_a81ef2.jpg)

:format(jpg)/articles/gallery/image/12071/kredyt-konsolidacyjny_69ec30.jpg)